| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | 31 |

- 파이썬재무데이터크롤링

- 주식길잡이

- 파이썬구름

- 파이썬주식전체종목

- 가성비좋은전기그릴

- 식기세척기가능전기그릴

- 파이썬크롤링

- 파이썬엑셀프린트

- 파이썬엑셀추출

- 파이썬_구름IDE

- 기울어진열판

- 관련주

- 주식시작하기

- 비에이치투자전략

- 구름IDE

- 파이썬주식

- 파이썬전체종목재무데이터

- 5G안테나

- 파이썬주식전체종목가져오기

- 좀버남

- 파이썬엑셀

- 파이썬

- 주식아빠

- 주린이

- 파이썬재무데이터

- 어린이날테마주

- 치명적단점

- 주식투자성공하기

- 주식이야기

- 실버매니아

- Today

- Total

주식아빠, 좀버남의 주식 연구소

[종목 분석] 켐트로닉스 종목분석 - 케미칼/식각/전자부품/무선충전/자율주행 본문

안녕하세요.

켐트로닉스에 대한 종목을 한번 보겠습니다.

우선 증권사에서 발행한 리포트가 있습니다

하나금융그룹 - 2019년 리포트 자료 :[애널리스트(김두현)]

에서 작성한 내용은 아래와 같습니다.

1) 케미칼

회사 성장의 뿌리로 1983년 공업용 케미칼 유통업을 시작으로 2000년대 초반 전자용 케미칼에 진출했다. 특히, EEP(반도체 세정제), BDG(포토레지스트 스트리퍼) 부분에서는 국내 점유율 1위로 안정적인 시장지배력을 확보하고 있다. 2006년에는 자체적인 전자재료연구소 설립으로 고부가가치 아이템 개발을 시작하여 반도체, 디스플레이에 사용되는 다양한 소재를 개발하고 있다. 그 성과로 2020년 자체 첫 번째 브랜드 출시를 계획하고 있고, 2021년에는 약 1000억원 시장 규모의 전량 일본, 중국에서 수입하는 소재에 대한 국산화를 시작할 예정이어서 본격적인 자체 브랜드를 가진 케미칼 업체로 발돋움 할 것으로 기대된다. 이외에도 현재 CPI, UTG 모든 타입의 폴더블에도 적용이 가능한 기능성 코팅액을 국내 최대 고객사와 공동 개발 진행 중이다.

2) 식각(TG)

갤럭시A 시리즈 판매 호조에 따른 Rigid-OLED 수요 증가로 식각 사업은 2019년 완전한 턴어라운드에 성공했다. 이번 3분기 실적발표에서 삼성전자는 2020년 갤럭시A 시리즈 물량을 더욱 확대할 것이라고 선언한 만큼 2020년에도 켐트로닉스 식각 사업부의 견조한 성장세가 예견된다. 주목할 점은 HIAA 공정이다. HIAA는 Hole in active area에 약자로 디스플레이 풀 스크린 구현을 위해 화면에 동그란 구멍을 뚫는 공정 방식으로 인피니티-O(Infinity-O)라 불리는 디자인이다. 인피니티-O는 갤럭시 A9 Pro 부터 적용되기 시작하여 다른 A시리즈에 점차 확대 적용되고 있다. 켐트로닉스는 기존 Rigid-OLED 식각에서 HIAA 공정 식각을 추가로 담당하고 있다. HIAA 매출은 2019년 4분기부터 발생하고 있으며 2020년 규모는 더욱 커질 것으로 예상한다. 디스플레이 식각은 규모의 경제가 강하게 발생하는 사업으로 손익분기점만 넘기면 가파르게 이익이 증가한다. 식각사업은 2019년 영업이익 증가에 가장 크게 기여를 한 만큼 2020년 실적 성장에도 큰 역할을 할 것으로 판단한다.

3) 전자부품

국내 주요 고객사 베트남공장 생활가전 PBA 부품 부문 대응능력 ‘No.1’으로 생활가전용 PBA, LED bar 등을 생산하고 있다. 주요제품으론 세탁기, 건조기, 청소기, 공기청전기 관련 제품을 주로 생산하고 있다. 최근에는 QLED 판매량 증가에 따라 LD LED PLATE 매출이 크게 증가하며 안정적인 성장을 이끌고 있다. 특히 PBA 모듈은 신규 TV에 경우 100% 수주, 기존 TV는 60% 수주를 하고 있어 매년 1000억원의 안정적인 매출이 발생된다. 주목할 점은 2020년 1분기에 완공되는 신규 공장이다. 지난 8월 주요 고객사 생활가전 사업부는 저가 생활가전 해외 위탁생산 추진하며 ‘제조 시스템’ 대변신을 예고했다. 켐트로닉스는 주요 고객사 베트남공장 생활가전 부품 대응 능력 1등 업체로 고객사의 위탁생산에 충분한 수혜가 가능하다. 또한 기존 임가공 PBA 생산에서 세트업체로 완전한 변신을 꾀할 수 있다. 2020년에 1분기에 신규 CAPA가 붙을 경우 연간 1600억원의 매출 CAPA는 3200억 규모로 2배 증가한다.

4) 무선충전

삼성전기로부터 인수한 무선충전 수신부분(RX)가 ‘갤럭시노트10’ 흥행으로 3분기 영업이익 성장에 크게 기여했다. 현재 태국 위탁 생산에도 실적에 크게 기여를 하고 있는 만큼 2020년 베트남으로 공장을 이전하면 실적 기여는 더욱 좋아질 것으로 예상된다. 더군다나 현재 갤럭시S 시리즈 선행개발은 물론 TX/RX 토탈솔루션 제공, 갤럭시폴드 버전1 단독 공급이라는 점에서 2020년에도 탄탄한 성장세를 이어 갈 것으로 전망한다. 주목할 점은 삼성전기로부터 무선충전사업부를 인수하며 가져온 700여개가 넘는 특허, 스마트제조공정, 생산노하우 등 보이지 않는 무형자산이다. 현재 이어폰, 생활가전에 무선충전이 빠르게 보급되는 가운데 자동차에 대한 무선충전 침투도 빠르게 이루어지고 있다. 향후 무선충전 시장이 지속 가파른 성장이 될 것으로 예상됨에 따라 2020년 폭발적인 성장에 중추적인 역할을 할 것으로 예상한다.

5) 자율주행

켐트로닉스는 국내 차세대 지능형 교통 시스템 C-ITS(Cooperative Intelligent Transport System) 선두주자이다. C-ITS는 차량, 교통인프라, 통신기기등이 서로 상호 정보 공유를 통해 자율주행을 구현하는 교통 체계 시스템으로 핵심은 빠른 속도의 양방향 통신이다. 그리고 양방향 통신을 위해 실시간으로 네트워킹이 가능해야 하는데 현재 양방향 방식은 미국 IEEE에서 표준화한 전용 주파수 대역을 이용하는 WAVE 통신과 5G를 이용한 C-V2X방식으로 양분되어 있다.

켐트로닉스는 국내에서 가장 일찍이 자율주행 개발을 진행하여 2015년 WAVE 통신 선두업체 NXP반도체와 손잡고 공동으로 WAVE를 기반으로 한 V2X OBU를 개발했다. 또한 C-V2X 선두업체인 퀄컴(Qualcom)칩과 이스라엘 오토툭스(Autotalks) 칩을 사용하여 C-V2X 솔루션 개발에 성공했다. 또한 WAVE 및 C-V2X 듀얼 액티브 모드 동작이 되는 V2X 단말기도 개발완료 하였다.

켐트로닉스는 단지 개발에서 끝나는 것이 아니라 국내 관공서와 손잡고 매우 의미 있는 레퍼런스를 쌓고 있다. 2018년 판교제로시티 CITS 사업에 V2X 단말기를 공급했고, 최근에는 세종시 자율주행특구사업 자율주행서비스 주관기업으로 선정되어 V2X 기술을 리딩하고 있다. 이외에도 국내 다수의 관공서와 CITS와 관련하여 의미 있는 프로젝트를 준비 중이어서 2020년부터 가시적인 성과를 자주 접할 수 있을 것으로 기대된다. 이렇듯 켐트로닉스는 단순 솔루션 개발이 아닌 자율주행 분야에서 의미 있는 성과를 만들어내고 있다는 점에서 최근 난립하는 자율주행 업체들과 차별화된 시선으로 바라볼 필요가 있다고 판단한다.

아래는 개인적인 의견입니다.

1) 케미칼

2) 식각

3) 전자부품

4) 무선충전

5) 자율주행

위와 같은 사업영역을 봤을때 충분히 매력적인 종목입니다.

다만, 식각부분은 향후 프리미엄 모델에는 인피니티-O가 아닌 New 인피니티 모델이 적용 되는추세 인듯 합니다.

무선충전은 이제 땔래야 땔 수 없을 것이기에 충분히 성장을 하겠죠^^

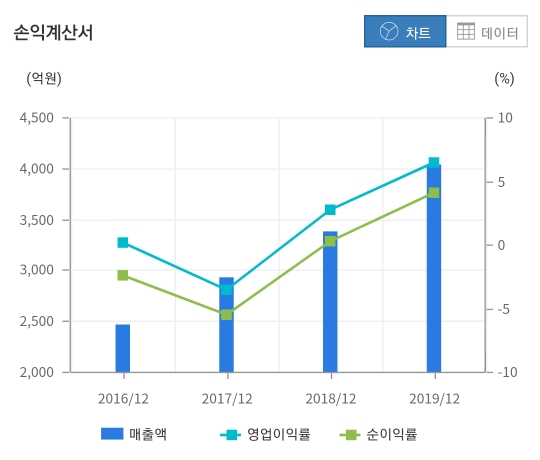

손익계산서

2020년은 더 기대 될 만하겠죠.

다만 우려스러운점은 코로나네요

주가는 코로나 사태로 많이 하락했으나 증권사 목표주가는 유지되고 있습니다.

2020년 4월 27일 12시 기준 하기와 같이 주가 및 차트를 볼수 있는데요.

하락 후 지수(코스닥) 반등에 비해 상대적으로 반등이 안나왔습니다. 부담 없는 자리이네요.

현재 시가총액 약1,700억원(11,650원 주가 기준)인데요.

아래 컨센서스 데이터를 보면 2020년 영업 이익 예상치는 426억 입니다.

4~5배만 쳐줘도 1,917억, 10배 쳐주면 4,000억 정도가 되겠죠.

시가총액 기준

1,917억 기준 주가 = 13,155원

4,000억 기준 주가 = 27,449원

[차트 분석]

아래 일봉차트를 통해 20%정도의 슈팅이 나오길 기대해 봅니다.

1) VPCI 슈팅 발생 가능시점

2) AROON 포지션 : UP > DOWN

[가치투자 분석 - 사경인 S-RIM]

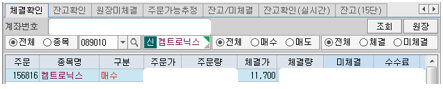

현재가 : 11,700원 (적정가 대비 -16%구간)

적정주가(매수가) : 13,968원 (현재가 대비 +19% 수익 가능)

매도가1차 : 19,061원 (현재가 대비 +63% 수익 가능)

매도가 2차 : 36,799원 (현재가 대비 +215% 수익가능)

[결론]

단기적으로 14,000원 까지 먹을 구간은 있을 듯 합니다.

중장기로 보면 2만원정도 까지 봐도 무난 할 만한 종목으로 현재 가격 11,650원은 매우 매력적인 가격이네요.

매수여부 [11,575원]

4/27 : 11,700원

4/28 : 11,450원

향후 수익과 함께 일지를 써보길 기대해 봅니다.

[매도 목표]

1차 반매도, 10% 수익 실현 = 12,900원 부근 (이익보존 설정)

2차 매도 = 19,000원 이상

감사합니다.

4/28일 추가 매수후 내용 일부 수정 되었습니다.

수정내용 : 추가매수 단가 표기 및 평균단가 UPDATE

4/28 : 11,450원

평균단가 : 11,575원

'주식이야기 > 주식종목정보' 카테고리의 다른 글

| [종목정보] 비에이치(090460)- 투자전략 (0) | 2020.11.16 |

|---|---|

| [종목분석] 에쎈테크 종목분석 - 여름테마 (0) | 2020.05.04 |